2017年:佩尔茨用1.5%持股,以0.1%胜差拿下宝洁董事会席位

2017 年 9 月,一家名为 Trian Fund Management 的对冲基金(创始人 Nelson Peltz)向 P&G(宝洁公司)发起了史上最大规模的代理人战争(proxy fight)——为了争夺宝洁董事会的一个席位。

Trian 只持有宝洁 1.5% 的股份,但它花了 6000 万美元 进行游说、广告投放、邮寄材料,逼着宝洁 CEO 每天上 CNBC 辩护。最终这场投票以 5100 万票对 5081 万票的微弱差距——Peltz 以不到 0.1% 的胜率拿下那个董事席位。

这就是股东积极主义(shareholder activism)的力量——它让 5% 的股东撬动 100% 的公司决策。

这节课讲清楚:积极主义投资者(activists)究竟用什么武器?他们怎么在”小股东身份”下改变公司方向?这种博弈为什么在过去 20 年变得越来越重要?

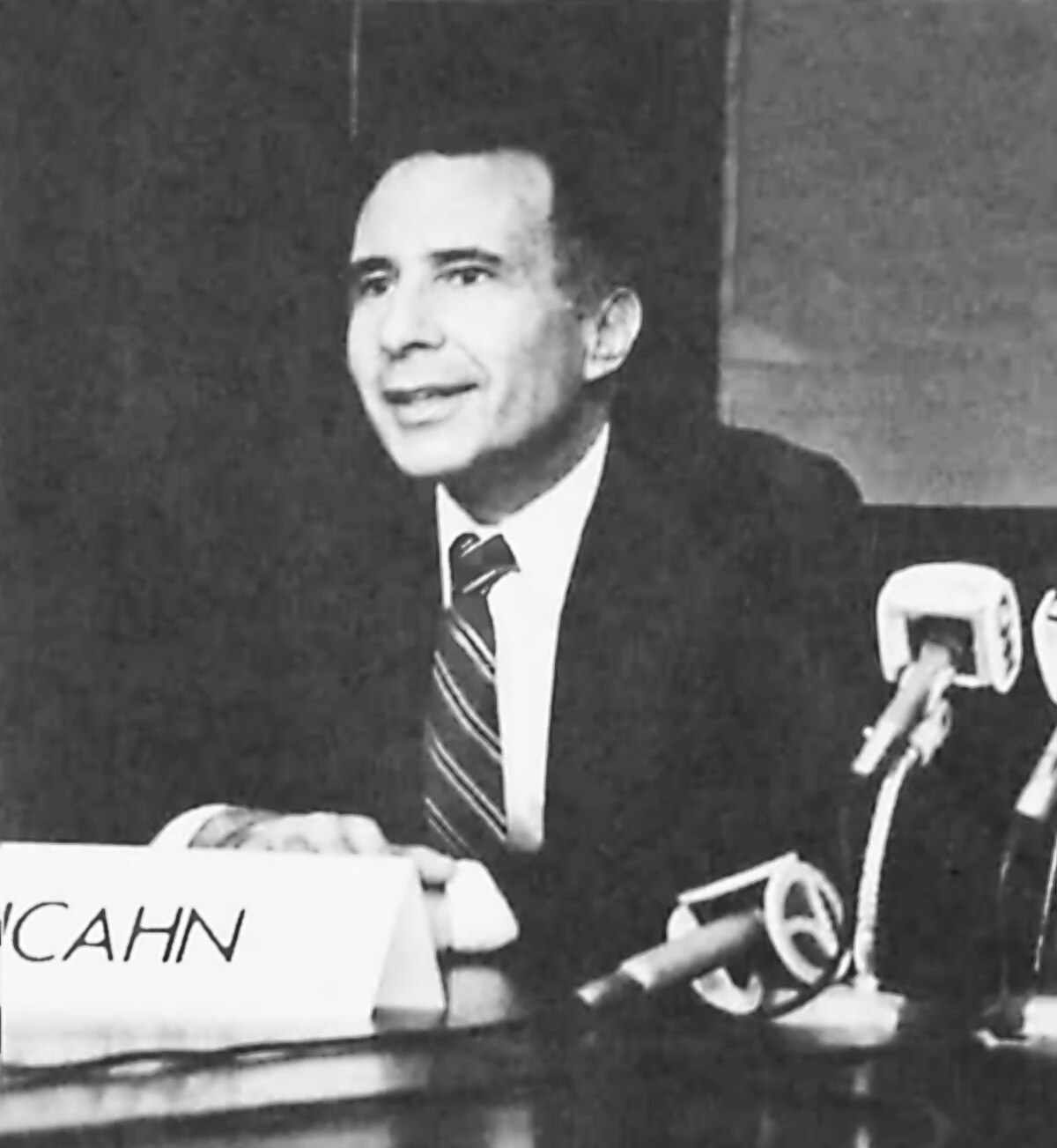

Carl Icahn 从 1980 年代起就是华尔街最让 CEO 害怕的名字之一——买入公司 5% 股份、在年报里公开施压、在 CNBC 上喊话、用 proxy fight 逼换董事会。今天的 Elliott、Pershing Square、Trian、Engine No.1,都是他那一派的衍生物。

Carl Icahn 从 1980 年代起就是华尔街最让 CEO 害怕的名字之一——买入公司 5% 股份、在年报里公开施压、在 CNBC 上喊话、用 proxy fight 逼换董事会。今天的 Elliott、Pershing Square、Trian、Engine No.1,都是他那一派的衍生物。

一、Activism 的本质:一种”公开施压”的投资策略

1.1 什么是 Activist?

Activist Investor(积极投资者) 是一类特殊的机构投资者。它们的投资方式是:

- 通过公开市场或大宗交易买入一家上市公司 1% - 10% 的股份

- 公开或半公开地要求公司做某种改变

- 如果公司不配合,就发起公关战、代理人战、甚至诉讼

- 最终让公司按 activist 的剧本改变,推高股价

- activist 获利退出,普通股东也受益

这些”改变”通常是以下几类:

- 资本结构调整:增加杠杆回购股票、大额分红

- 战略转型:剥离非核心业务(spin-off)、聚焦主业

- 管理层更换:替换 CEO、CFO、甚至整个董事会

- M&A 催化:要求出售公司(sell the company)或并购某个目标

- 治理改革:增加独立董事、削减高管薪酬、取消毒丸计划

1.2 与”传统股东”的区别

传统被动投资者(如 Vanguard、BlackRock 的指数基金):

- 持股 5-10%

- 不主动干预公司决策

- 通过投票权表达立场,但很少发起行动

- “wall street rule”:不满意就卖出

Activist Investors:

- 持股 1-10%

- 主动干预公司决策

- 公开发布研究报告、开 PR、发公开信

- “wall street rule 不适用”:不满意就战斗

Activist 的核心武器不是股权,而是”舆论”和”程序权利”。美国公司法给了股东很多权利——包括提名董事候选人、召开特别股东大会、调阅公司文件等——大多数普通股东从不使用这些权利,但 activist 把它们变成了”战斗装备”。

二、Activist 的武器库

2.1 公开信(Open Letter)

这是 activist 最常用、也最有视觉冲击力的武器。一封写给董事会的”公开信”可以是 5 页,也可以是 90 页。信里通常包括:

- 对公司现状的诊断(通常是尖锐的)

- 对同业的对比(你们的 ROIC 落后 30%)

- 具体的改革方案(分拆业务、更换 CEO、回购股票)

- 对股东的呼吁(支持我们的提案)

典型案例:2013 年 Dan Loeb(Third Point)对索尼(Sony)的公开信——要求索尼分拆娱乐业务(电影和音乐)。这封信 8 页,直接登在 Loeb 自己的网站上,引发全球媒体关注。索尼董事会最终拒绝了分拆,但承诺了其他改革措施,股价在后续 12 个月涨了 80%。

2.2 代理权争夺(Proxy Fight)

这是 activist 的”核武器”——当公司拒绝和解时,activist 可以在年度股东大会上提名自己的董事候选人,让所有股东投票。

过程大致是:

- activist 提名 1-5 名董事候选人(通常包括一位自己的合伙人 + 几位行业专家)

- 向所有股东发送”proxy statement”(委托书),解释为什么要投给他们

- 公司发送自己的 proxy statement 反驳

- 机构投资者(Vanguard、BlackRock、State Street 等)决定怎么投

- 投票服务公司(ISS、Glass Lewis)发布建议

- 年会上最终投票

ISS 和 Glass Lewis 的角色:这两家公司是”投票建议机构”(proxy advisors),它们的建议能影响 30-50% 的机构票。所以 activist 必须想方设法让 ISS 支持自己——这通常要求提案有扎实的财务逻辑。

2.3 13D 披露

如果任何投资者持有某家上市公司超过 5% 的股权,必须在 10 天内向 SEC 提交 Schedule 13D 文件——而 activist 往往在这份文件里透露他们的”战斗意图”。

标准的 13D 披露会包含:

- 持股数量和比例

- 持股目的(Passive vs Active)

- 如果是 Active,具体意图是什么(寻求董事席位、影响战略等)

13D 披露通常会推高股价 3-10%——因为市场知道 activist 来了,股价会承受”催化压力”。这个现象叫 “activism premium”。

2.4 媒体战

媒体是 activist 的重要盟友。一个典型的 activist 战斗会包括:

- 在 CNBC、Bloomberg、Fox Business 上频繁亮相

- 给华尔街日报、金融时报撰写观点文章

- 在 Twitter/X 上发表激烈言论

- 举办投资者日(investor day),邀请分析师听证

为什么媒体战重要?因为 activist 要说服的不是 CEO,而是其他股东——尤其是大机构。大机构的投资经理每天看新闻、读研究,如果 activist 的故事讲得好,大机构就会倾向投票给 activist。

2.5 诉讼

当以上手段都不奏效时,activist 会诉讼。常见诉因:

- 董事会违反受托责任(fiduciary duty)

- 拒绝提供股东要求的公司文件

- 董事会被”抓”(entrenched),拒绝合理并购要约

- 董事会批准的高管薪酬过高

诉讼主要在 Delaware Chancery Court(特拉华衡平法院)——因为美国超过一半上市公司注册在特拉华州,这里的判例具有最大影响力。

三、五位 Activist 传奇人物

Activism 的历史不长——真正成规模是 1980 年代之后。但已经形成了几位标志性人物。

3.1 Carl Icahn(卡尔·伊坎):老牌”公司掠夺者”

背景:1936 年生于纽约皇后区。普林斯顿哲学系毕业,后转 NYU 医学院但辍学,1968 年创办 Icahn & Co。

风格:激进、毫不留情、经常做空。

经典战役:

- 1985 年 TWA 航空:Icahn 强行收购 TWA,随后大幅裁员、剥离资产、让航线利润最大化——被指控”掠夺” TWA 的价值,但他的投资回报率超过 20%/年。

- 1988 年 RJR Nabisco:虽然最后输给 KKR,但过程被写进《门口的野蛮人》这本传奇非虚构作品。

- 2013 年 Apple:Icahn 持股 6500 亿股票**——史上最大回购计划。

- 2015 年 Xerox:逼着 Xerox 分拆为硬件和服务两家公司。

成绩单:从 1988 年的 170 亿——Icahn 的名字本身就是一种”股市信号”。他的 13D 披露后,目标公司股价平均当日上涨 6%。

争议:Icahn 经常被指责是”短期主义”——他只关心 3-5 年内推高股价,不在乎公司的长期发展。他的反驳:“我不是来交朋友的,我是来创造价值的。“

3.2 Bill Ackman(比尔·阿克曼):社交媒体时代的 activist

背景:1966 年生。哈佛本科 + 哈佛 MBA。1992 年创办 Gotham Partners,2004 年创办 Pershing Square。

风格:深度调研、长期持有、善用社交媒体。

经典战役:

- 2011-2012 JCPenney:Ackman 重仓 JCPenney,推动 Apple 零售高管 Ron Johnson 出任 CEO——结果 Johnson 的激进改革失败,股价腰斩,Ackman 损失 $6 亿。这是他最大的滑铁卢。

- 2012-2018 Herbalife 空头战役:Ackman 做空 Herbalife,公开指控这是传销骗局。Icahn 在电视上公开嘲笑他并做多 Herbalife——两人在 2013 年 1 月 CNBC 直播中爆发了华尔街史上最著名的骂战。最终 Ackman 认输,2018 年平仓亏损 $10 亿。

- 2016 Valeant 惨败:Pershing Square 重仓的 Valeant Pharmaceuticals 因会计争议股价暴跌 90%,Ackman 损失 $4 亿。

- 2019-2021 转运:调仓到 Chipotle、Hilton、Starbucks 等质量公司,获利丰厚。

- 2020 COVID 交易:2020 年 3 月 Ackman 以 26 亿——回报率 9600%**。这笔交易后来被誉为”世纪之交易”。

- 2024 Howard Hughes Holdings:试图把 Howard Hughes 转型为 Berkshire-like 的控股公司。

影响:Ackman 是第一代”Twitter Activist”——他有 140 万 X 粉丝,经常在线直播对公司的观点。2023 年他发起对哈佛大学校长 Claudine Gay 的反对活动(因其在反犹太主义问题上的表态),最终让 Gay 辞职——第一次证明 activism 可以扩展到非上市机构。

3.3 Paul Singer(保罗·辛格):主权债战士

背景:1944 年生。Harvard JD。1977 年创办 Elliott Management,管理规模目前约 $650 亿。

风格:超长期持有、极度耐心、不怕诉讼。

经典战役:

- 1996-2016 阿根廷主权债:Elliott 以低价买入阿根廷违约债券,拒绝接受 70% 的减记,坚持全额偿付。打了 20 年诉讼,动用了美国、英国、加纳(扣押阿根廷军舰)、欧盟等多国法院。最终 2016 年阿根廷妥协,Elliott 获得了 15 倍回报。

- 2003 Hyundai Motor:Elliott 买入韩国现代汽车股票,要求公司治理改革。韩国政府和现代家族联合抵制,但 Elliott 坚持 15 年。2024 年现代终于改变治理结构。

- 2022 Twitter:Elliott 持有 Twitter 大量股份,是 Musk 收购前的主要股东之一。

- 2023 Salesforce:Elliott 持股 $1B,要求管理层削减成本、专注利润。Salesforce CEO Marc Benioff 同意大规模裁员 10%,股价在后 12 个月涨 95%。

特点:Elliott 是华尔街最令人害怕的机构。它的对手经常说:“Any time Elliott calls you, you pick up the phone”(Elliott 电话响了,你就得接)。

3.4 Dan Loeb(丹·洛布):尖酸的信件大师

背景:1961 年生。Columbia 本科。1995 年创办 Third Point。

风格:犀利的公开信、攻击性强。

经典战役:

- 2005 Salton:Loeb 给 CEO 写的公开信直接说:“You should never have been a CEO of a public company”(你根本不应该做上市公司的 CEO)。

- 2011 Yahoo:公开信揭露 CEO Scott Thompson 谎报学历——逼 Thompson 辞职,Marissa Mayer 接任。

- 2012 Sony:要求分拆娱乐业务(前文已述)。

- 2017 Nestle:持股 $3.5B,要求 Nestle 剥离欧莱雅股份、回购股票。

- 2022 Disney:要求 Disney 分拆 ESPN、改变 Bob Chapek CEO——最终 Bob Iger 回归(尽管这是 Disney 自己的决定)。

3.5 Jesse Cohn(杰西·科恩):Elliott 的新一代

背景:Elliott Management 的 partner,负责大多数 tech activism 战役。

特点:不发公开信,但非常善于私下施压。他的风格是”先敲门,如果不开就踢门”。

经典战役:

- 2017 NXP Semiconductors:Cohn 公开反对 Qualcomm 对 NXP 的收购价格,要求提价。Qualcomm 最终从 127.5——但交易后来因中国反垄断问题失败。

- 2019 AT&T:推动 AT&T 剥离 HBO Max(后来确实剥离给 Discovery)。

- 2023 Salesforce:与 Elliott 其他合伙人共同施压。

四、几个经典 Activist 战役的深度解析

4.1 2021 Engine No.1 vs Exxon Mobil:小基金打败巨头

背景:

- Exxon Mobil 是美国最大石油公司,市值 $2600 亿

- Engine No.1 是一家刚成立 6 个月、只管理 $2.4 亿美元的小基金

- Engine No.1 持有 Exxon 仅 0.02% 股份——相对于 Exxon 体量,几乎是尘埃

战略:Engine No.1 认为 Exxon 在气候问题上过于被动——拒绝向清洁能源转型。它提名 4 位独立董事候选人 进入 Exxon 董事会。

关键战役:

- Engine No.1 花 2.4 亿的基金花 10% 做这一件事)

- 说服了 BlackRock(Exxon 第 1 大股东)、Vanguard(第 2 大股东)、State Street(第 3 大股东)——三家合计持股 20%+

- 说服了 CalSTRS(加州教师养老金)、NYC Pension 等大型养老金

- 获得了 ISS 和 Glass Lewis 的推荐

结果:2021 年 5 月 26 日股东大会,Engine No.1 的 3 位候选人当选 Exxon 董事——一个管理 2600 亿的巨头。

含义:

- 这是 ESG activism 的里程碑——证明气候议题可以通过代理人战争推动

- 传统”大而不能倒”的公司也可以被撬动

- 大型机构投资者(BlackRock 等)开始更积极地投票——不再是 pure passive

4.2 2022 Elliott vs Twitter / Musk:最后一刻的博弈

背景:

- 2022 年 4 月,Elon Musk 宣布以 $54.20/股 收购 Twitter

- 7 月 Musk 试图撤回,理由是”Twitter 的虚假账户数据造假”

- Twitter 反告 Musk,要求强制完成交易

Elliott 的角色:Elliott 是 Twitter 前 5 大股东,原本已经在 2020 年推动 Twitter CEO Jack Dorsey 离职(换成 Parag Agrawal)。Musk 的收购报价对 Elliott 来说是”意外的横财”——$54.20 的报价远高于 Elliott 的成本。

博弈:

- Elliott 希望交易完成,希望 Musk 履约

- Musk 希望退出,或至少把价格砍掉 30%

- Twitter 董事会在两者之间做决策

结果:2022 年 10 月 Musk 不得不按原价完成收购。Twitter 私有化。Elliott 和其他股东按 $54.20 全额套现。

讽刺:Musk 买下 Twitter(改名 X)后,由于广告客户流失和用户减少,X 的估值从 190 亿(2024 年 Fidelity 估值)——Musk 事后承认他”overpaid by 2x”(溢价了一倍)。

4.3 2023 Icahn vs McDonald’s:动物福利之战

背景:Icahn 长期持有 McDonald’s,但并非大股东。2022 年初,他提名 2 位董事候选人——要求 McDonald’s 停止使用”gestation crates”(母猪限位栏)。

奇特之处:这不是关于财务表现的代理人战争,而是关于动物福利的价值观战争。McDonald’s 的价值不会因为猪被关还是不关而改变。

结果:2022 年 5 月股东大会,Icahn 的两位候选人以 1% 的支持率惨败。

意义:

- 这证明了ESG activism 不是万能——如果议题和公司财务表现无关,机构投资者不会支持

- Icahn 后来承认这次”更多是道德宣示,不是为了胜利”

4.4 2022 Engine Capital vs Kohl’s:失败的私有化推动

背景:Engine Capital(一家中型 activist)持有 Kohl’s 约 1% 股份,推动 Kohl’s 以 $75+/股 出售给 PE。

过程:

- Engine Capital 开公开信、联系潜在买家

- 多家 PE 和零售巨头参与报价

- 最高报价达到 $64/股——低于 activist 要求

- Kohl’s 董事会拒绝所有报价,坚持独立运营

结果:

- 2022 年 7 月 Kohl’s 股价跌到 $30

- 2024 年 Kohl’s 股价跌到 $15

- Engine Capital 的施压最终没能成功

教训:

- Activism 不总是成功——董事会也可以坚决抵抗

- 当 activist 要求的价格高于市场可接受范围时,交易可能失败

- 失败的 activism 会让 activist 基金的后续战役信用度下降

五、Activism 的经济学逻辑

5.1 为什么 Activism 存在?—— 代理人问题(Agency Problem)

代理人问题:CEO 和董事会是股东的”代理人”,但他们的激励可能与股东不完全一致。

CEO 的潜在问题行为:

- 过度扩张(建帝国)而非聚焦核心业务

- 保留太多现金(provides comfort)而不是分给股东

- 维持低效业务以保持规模(而不是分拆)

- 拒绝合理并购要约(以保住职位)

- 支付自己过高薪酬

Activism 的作用:用”外部压力”纠正这些偏差——让 CEO 做他们本该做但没做的事。

5.2 Activism 的社会价值

支持者的观点:

- Activism 提高了公司治理水平

- Activism 迫使 CEO 聚焦股东利益

- Activism 促进资本更有效配置

- 学术研究显示 activism 平均产生 5-10% 的超额回报(对目标公司股东)

批评者的观点:

- Activism 过于短期主义,损害长期增长

- Activism 鼓励财务工程(回购、分拆)而不是创新投资

- Activism 让 CEO 把精力花在”应付 activist”而不是经营

- Activism 让普通员工(因裁员)、社区(因工厂关闭)承担代价

真相可能在中间:每个 activist 战役要单独分析——有些确实创造价值,有些确实是短期掠夺。

5.3 Activism 的回报特征

根据 Lazard 等机构统计,典型 activist 战役的回报:

- 50% 以上的战役:activist 实现部分或全部目标

- 目标公司股价:战役开始后 12 个月平均上涨 8-12%(超过大盘)

- 长期:3 年后超额回报减弱,部分战役甚至负回报

- 行业分布:技术、消费品、金融是 activism 最集中的行业

六、Activism 在 2020s 的新趋势

6.1 ESG Activism 崛起

从 2020 年开始,越来越多 activism 战役是关于 ESG 议题:

- 气候 activism:Engine No.1 vs Exxon、Follow This vs Shell

- 多元化 activism:要求董事会性别/种族多元化

- 治理 activism:削减 CEO 薪酬、增加独立董事

- 供应链 activism:要求公司停止某些业务(如俄罗斯业务)

趋势:大型被动投资者(BlackRock、Vanguard)越来越愿意支持 ESG activism——这是 2010 年代完全不同的景象。

6.2 Small but Mighty:小基金的崛起

2010 年代 activism 是 Icahn、Ackman 等巨头的游戏。2020 年代出现了一批”micro activist”——只管理 $5-50 亿,但通过社交媒体放大影响力:

- Engine No.1:$2.4 亿击败 Exxon

- Starboard Value:中型 activist,经常成功

- Legion Partners:小规模但战绩优秀

启示:Activism 的准入门槛降低了——只要你的逻辑足够强,资金多少不是决定因素。

6.3 日本和韩国的觉醒

过去亚洲公司几乎没有 activism(因为股东文化弱、交叉持股)。2020s 有变化:

- 日本:Toyota、Seven & i Holdings、Fuji Soft 都遭遇 activist

- 韩国:Samsung、Hyundai 都遭遇 activist

- 中国:依然几乎没有 activism(因为国资主导 + 监管不支持)

七、为什么重要——我的综合判断

7.1 Activism 是现代资本主义的”自我校正机制”

资本主义最大的问题是代理人问题——所有权和控制权分离,CEO 可能偏离股东利益。

过去的校正机制:

- 市场纪律:亏钱的公司被淘汰

- 接管威胁:敌意收购让 CEO 保持警惕

- 内部监督:独立董事、审计师

但这些机制都有局限——市场纪律可能让公司”太大不能倒”;敌意收购被毒丸(poison pill)等反收购措施削弱;独立董事可能被 CEO 俘获(captured)。

Activism 是 21 世纪出现的”第四道防线”——让小股东也能用程序权利撬动大公司。这是自由市场的胜利,而不是失败。

7.2 对投资者的启示

启示 1:Activism 是一种 alpha 来源 很多对冲基金采用 “event-driven”策略——在 activist 发起战役后买入,在战役成功后卖出。平均回报率年化 10-15%。

启示 2:Activism 揭示了公司治理问题 如果一家公司突然被 activist 盯上,说明它的治理有问题。普通投资者应该研究 activist 的公开报告——通常是 100 页的深度研究,比任何卖方研究都好。

启示 3:并非所有 Activism 都对股东有利 有些 activism 是为了打压竞争对手(如 Ackman vs Herbalife)、有些是为了意识形态(如 Icahn vs McDonald’s)。普通投资者要判断 activist 的意图。

7.3 对公司 CEO / 董事会的启示

2020 年代的 CEO 必须为 activism 做好准备:

预防:

- 主动评估公司是否有治理缺陷

- 主动开展价值创造举措(不要等 activist 来推)

- 建立良好的股东沟通(尤其是机构)

应对:

- 如果 activist 来了,不要本能抵抗——评估他们的建议是否有道理

- 保持公开透明,不要让 CEO 的反应成为”个人自尊战”

- 与 ISS、Glass Lewis 保持良好关系

7.4 一个长期的视角

Activism 在 1980 年代被视为”掠夺者”(corporate raider)的贬义词。到 2020 年代,已经成为美国公司治理的主流机制——标普 500 约 40% 的公司在过去 10 年遭遇过至少一次 activism 战役。

这个演变告诉我们:金融市场不是静态的,它在不断产生新的博弈机制。1980 年代的 LBO、1990 年代的对冲基金、2000 年代的 activism、2010 年代的 ETF、2020 年代的 AI 投资——每一个新现象都在重塑”资本是如何寻找价值”的方式。

理解 activism 就是理解现代资本主义的一个重要截面——一个”让所有人都被迫持续证明自己创造价值”的制度。

延伸阅读 / 公开资源

系统入门

- Wikipedia - Activist shareholder:Activism 的历史演变、代表人物、主要 Playbook。

- Wikipedia - Proxy fight:代理权战斗的机制——SEC 规则、ISS/Glass Lewis 的角色、代理咨询流程。

- Investopedia - Shareholder Activism:Activism 的策略分类、对公司估值的影响、对普通投资者的意义。

关键人物与案例

- Wikipedia - Carl Icahn:Activism 的”教父”——从 1980 年代 TWA 到 2013 年 Apple,他每一次出手都重写了一次公司治理规则。

- Wikipedia - Bill Ackman:Ackman 和 Pershing Square 的 Herbalife 做空、Valeant 滑铁卢、Netflix 转型,三场案例看透 activism 的荣光与风险。

- Wikipedia - Elliott Investment Management:Elliott 的”全球最强悍 activist”定位——从阿根廷主权债诉讼到 AT&T、Samsung 战役。

- Wikipedia - Engine No. 1:仅持股 0.02% 却赢下 3 个 ExxonMobil 董事席位——2021 年 ESG 与 activism 结合的里程碑战役。

视频资源

- YouTube - Icahn vs Ackman CNBC Fight:2013 年华尔街史上最出名的实时骂战——Herbalife 之争。

- YouTube - Pershing Square Investor Presentations:Ackman 投资逻辑的第一手资料。

一句话总结本节:Activism 不是”野蛮人”,是现代资本主义的自我校正——它让 5% 股东能撬动 100% 决策,逼着 CEO 每天证明自己为股东创造价值;它也是个人投资者最应该学会观察的现象之一,因为每一场 activism 战役背后都藏着一个关于”公司应该如何经营”的深度分析。