1981年IBM与世界银行:历史上第一笔货币互换,诞生了5.2万亿美元日均市场

1981年,IBM持有大量欧洲债务(德国马克和瑞士法郎计价),而世界银行需要欧洲融资但手头是美元债务。所罗门兄弟(Salomon Brothers)把他们撮合在一起——IBM把欧洲现金流换给世界银行,世界银行把美元现金流换给IBM。双方各取所需,没有任何资产转手。

这是人类历史上第一笔货币互换(Currency Swap)。

四十多年后,这个逻辑演化出了今天日均成交量超过 5.2 万亿美元 的互换市场——全球 Fortune 500 公司有 92% 在用这些工具,不是为了投机,而是为了把自己不想要的现金流,换成自己想要的那种。这节课讲三种最重要的形式:信用违约互换(CDS)、利率互换(IRS)、外汇互换(FX Swap)。

一、一个惊人的事实:发达国家大公司几乎都用衍生品

2022 年的一个统计显示,Fortune 500 公司里使用金融衍生品的比例:

| 国家 | 使用率 |

|---|---|

| 英国、法国、加拿大、荷兰、日本、瑞士 | 100% |

| 德国 | 97% |

| 美国 | 92% |

| 韩国 | 87% |

| 中国 | 62% |

衍生品不是”投机工具”,而是现代公司风险管理的标配。BIS 三年期调查显示,2022 年全球利率衍生品日均成交量达到 5.2 万亿美元——每天就有 5 万多亿的利率互换在做。

二、CDS:把信用风险转手

可以把 CDS 理解成一种保险合同,只不过买保险的人不需要真的持有被保险的债券——就像你可以买邻居房子的火险一样。卖方收保费,发生”火灾”(违约)时赔款。

CDS 在没有违约时:买方定期支付”保费”(spread),卖方无需支付任何款项。

CDS 发生违约时:卖方向买方支付(名义本金 × 违约损失率),合约随即终止。

📖 故事:迈克尔·伯里——一个人发明了做空次贷的方法

2005年,一位眼科医生转行的对冲基金经理,在车库改建的办公室里,花了几个月阅读几百份按揭债券的募股说明书——那些连华尔街分析师都从不去读的文件。他发现了一件令人震惊的事:大量评级”AAA”的按揭债券里,藏着成千上万笔”NINJA贷款”(No Income, No Job, No Assets——无收入、无工作、无资产的借款人)。

他确信这些债券将会崩塌,但当时根本没有工具可以做空它们。于是他跑去高盛、摩根士丹利、德意志银行,强烈要求它们给他发明一种针对按揭债券的CDS。银行家们觉得他疯了,但既然有钱赚,就同意了。

此后两年,他的基金每年支付高额保费,同事们认为他在烧钱,出资人要求他停止。然后2007年到了——然后2008年到了。

崩盘结束时,他的投资人获得了 489% 的回报,伯里本人从这笔交易中赚取了超过 1亿美元。

他的故事揭示了CDS的本质力量:任何人,只要真正理解了底层资产的风险,都可以用CDS来精确表达自己的判断——无论是做多还是做空。工具本身没有立场,有立场的是使用者的洞察力。

2.1 基本机制

CDS 是一份私下合同:

- 保护买方(Protection Buyer)——向卖方定期支付”保费”

- 保护卖方(Protection Seller)——承诺在”参考实体”(如 Telecom Italia)发生信用事件时赔付

“信用事件” 包括:破产、拒付、债务重组。

一个重要特征:买方不需要真的持有参考实体的债券就能买 CDS——你可以纯粹为对冲或投机。卖方也不在意你为什么买。

2.2 一个具体例子:Telecom Italia(TIM)CDS

| 参数 | 值 |

|---|---|

| 参考信用 | Telecom Italia SpA |

| 期限 | 5 年 |

| 名义本金 | €10,000,000 |

| 信用事件 | 破产、拒付、重组 |

| 价格 | 193 bps |

运作方式:

- 正常时期:买方每季度支付 193 bps × €10M / 4 = €48,250

- 信用事件发生后:卖方支付 €10M × (1 - 回收率),例如回收率 40%,卖方付 €6M

2.3 CDS 市场的规模演变

| 时间 | 名义存量(万亿美元) |

|---|---|

| 1997 年 12 月 | 0.2 |

| 2007 年 12 月 | 61.2(峰值) |

| 2010 年 12 月 | 30.7 |

| 2015 年 12 月 | 12.4 |

| 2023 年 12 月 | 8.5 |

峰值的 61.2 万亿美元有部分是重复计算(A 从 B 买,B 从 C 买,实际上是一条链)——2009 年危机后通过三方净额清算,名义存量减少了约 3 倍。

今天的 CDS 市场构成(2023 年 12 月):

- 非金融公司 29%

- 金融公司 18%

- 多行业篮子(index CDS)37%

- 主权 13%

- 证券化产品 3%

2.4 “Running Spread”与”Upfront Payment”

合约标准化:大多数今天的 CDS 使用 “running spread”(固定票息)为 100、250、500 或 1000 bps(欧洲)或 100、500 bps(美国)。

Telecom Italia 的例子:市场价 193 bps,但合约约定运行 spread 100 bps。差额 93 bps 怎么办?

- 买方事先一次性支付 PV(93 bps × 5 年) 给卖方

- 然后每季度只支付 100 bps 的运行 spread

这种设计让 CDS 合约极其标准化,交易效率很高。

2.5 如何在信用事件后确定赔付金额

问题:信用事件发生后,到底应该赔多少?全额名义本金显然不公平——例如 2008 年 Northern Rock 违约后债权人最终全额回收,按名义本金赔付就离谱了。

解决方案:ISDA CDS Protocol——标准化的现金清算流程。

流程:

- ISDA 决议委员会(由主要 CDS 交易商组成)决定是否发生了信用事件

- Markit / S&P Global 组织拍卖

- 一组银行投标参考实体的债券价格(“最终价格”)

- 卖方支付买方 (100% - 最终价格) × 名义本金

2.6 实战案例:2022 年乌克兰 CDS 拍卖

2022 年 9 月 28 日,乌克兰冻结海外债务支付,CDS 拍卖结果:

- 最终价格 = 17.875%

- 保护卖方支付 (100% - 17.875%) × 名义本金 = 82.125% × 名义本金

2.7 Europcar 的”零赔付”奇闻

2020 年末,法国租车公司 Europcar 违约。CDS 拍卖却给出了 100 的价格——也就是保护买方一分钱赔付都没拿到。

原因:

- 债务重组条款阻止了大多数债券持有人参加拍卖

- 投标的债券面值 €7.4M 超过卖盘

- 按规则最终价格自动变为 100

教训:人心的惰性和疫情居家办公让行业人错过了这个消息。“这是我们最害怕的事情:大家都指望别人提供流动性,结果没人出手。“

2.8 一份历年重要 CDS 拍卖结果表

| 实体 | 拍卖日期 | 最终价格 |

|---|---|---|

| Avon Products | 2024 年 9 月 | 34 |

| Rite Aid | 2023 年 11 月 | 2 |

| Diamond Sports | 2023 年 4 月 | 1.75 |

| Ukraine | 2022 年 9 月 | 17.875 |

| Russian Federation | 2022 年 9 月 | 56.125 |

| Europcar | 2021 年 1 月 | 100 ⚠️ |

| Hertz | 2020 年 6 月 | 26.375 |

| Argentine Rep | 2020 年 6 月 | 31.5 |

| JC Penney | 2020 年 6 月 | 0.125 |

| Frontier Communications | 2020 年 5 月 | 28.75 |

| Lebanese Republic | 2020 年 4 月 | 14.125 |

| Puerto Rico Commonwealth | 2016 年 8 月 | 58.5 |

| Hellenic Republic | 2012 年 3 月 | 21.5 |

| Lehman Brothers | 2008 年 10 月 | 8.625 |

2.9 从 CDS 看真实的信用状况

特别值得关注的是:CDS spread 是市场对信用风险的”实时定价”,比信用评级机构灵敏得多。

一些 2024 年典型的 5 年 CDS spread(越高表示市场认为风险越高):

| 实体 | 行业 | CDS spread (bps) |

|---|---|---|

| Sony | 消费电子 | 20 |

| General Electric | 工业 | 31 |

| Marriott | 酒店 | 53 |

| TEPCO | 电力 | 55 |

| BP | 能源 | 63 |

| Credit Suisse(被 UBS 收购前) | 银行 | 1000+(峰值)→ 80 |

| Turkey Isbank | 银行 | 383 |

| Ford | 汽车 | 168 |

| Volkswagen | 汽车 | 112 |

| United Airlines | 航空 | 303 |

| Softbank | 综合 | 196 |

| Pemex | 能源(墨西哥国企) | 515 |

| Greentown China | 中国地产 | 810 |

市场不太尊重评级机构——欧洲 BBB 评级的公司 CDS spread 差异巨大,从 29 bps(Wolters Kluwer)到 116 bps(Smiths Group)。评级机构有影响力,但市场自有判断。

2.10 Index CDS:一篮子 CDS

Index CDS = 一组 CDS 的组合。2024 年最活跃的几个:

| 指数 | 成分 |

|---|---|

| iTraxx Europe Main | 125 家欧洲投资级公司 |

| iTraxx Europe Crossover | 75 家欧洲次投资级公司 |

| iTraxx Asia Japan | 50 家亚洲投资级 |

| iTraxx SovX | 西欧最活跃的 15 个主权 |

| CDX.NA.IG | 125 家北美投资级 |

| CDX.NA.HY | 100 家北美高收益 |

每 6 个月”rolls”一次——发布新的一期,按最活跃的成分重新打包。

机制:

- 买方定期支付 100 bps running spread 加 / 减 upfront

- 任一成分发生信用事件,卖方按 1/125(或 1/100)× 名义本金赔付

iTraxx Europe 典型水平:

- 2012 年欧债危机 ≈ 200 bps

- 2020 年疫情初期 ≈ 138 bps

- 2022 年能源危机 ≈ 138 bps

- 2024 年平稳期 ≈ 53 bps

如果 iTraxx Europe 在 138 bps,假设 50% 回收率,买方需要 1.38% ÷ (50% × 0.80%) ≈ 3.4 次违约/年才能打平——意味着 5 年内需要 17 家高评级欧洲公司违约才能回本。要赚 2 倍需要 34 家违约。这种事”一般不会发生”,所以 CDS 卖方是稳赚的生意?——并不,因为尾部风险:一旦发生大规模违约,损失呈指数级。

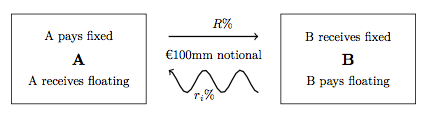

三、利率互换(IRS):把固定换成浮动

利率互换:两方交换利率现金流,但本金不发生转移。一方付固定,一方付浮动。

利率互换的本质其实很简单——想象两个人交换贷款条件:一个人有固定利率贷款但想要浮动,另一个人有浮动利率贷款但想要固定,互换之后两人都满足了需求,本金一分钱都不动。

3.1 一个真实问题:Lockheed Martin 想借浮动利率

背景:Lockheed Martin 需要 1 亿美元、5 年、浮动利率融资。

直接发行 FRN 的问题:

- Lockheed 最出名的是其固定利率债券(美国投资者偏好)

- 它的业务(国防)和欧洲 ESG 政策冲突

- 直接发 FRN 可能要 SOFR + 100 bps ≈ 约 4.4% → 太贵

更好的策略:发行固定利率债 + 进入 IRS

- 5 年国债 3.48%

- Lockheed 发行 5 年固定利率债 T + 37 bps = 3.85%

- 同时签订一份 IRS 把 3.85% 换成浮动

3.2 IRS 的条款

与 Citibank 的 5 年 USD IRS:

| 参数 | 值 |

|---|---|

| 固定利率支付方 | Citibank |

| 浮动利率支付方 | Lockheed |

| 开始 | 2024-09-30 |

| 结束 | 2029-09-30 |

| 固定利率 | 3.40% p.a.,半年付息(30/360) |

| 浮动利率 | 3 个月 SOFR,每日重置,季度付息 |

| 名义本金 | $100,000,000 |

| 币种 | USD |

每半年,Citibank 付 Lockheed:3.40% × 1,700,000** 每季度,Lockheed 付 Citibank:SOFR × $100M × 1/4

本金不交换——只有利差现金流。

3.3 组合后的净效果

Lockheed → 债券投资者:3.85% 固定(每半年)

Lockheed ← Citibank:3.40% 固定(IRS)

Lockheed → Citibank:SOFR 浮动(IRS)净效果:Lockheed 每年净支付 SOFR + 45 bps(= 3.85% - 3.40% + SOFR)

相比直接发 FRN(SOFR + 100 bps),每年节省 55 bps × 550,000,五年总共节省 $2.75M。

一个核心洞察:套利让所有的融资形式最终收敛到同一水平。Lockheed 的信用成本是”一维的”——无论它借固定、借浮动、借 USD、借 EUR,最终的信用差额大致相同。

3.4 Swap rate 是怎么决定的

Swap rate = 市场对未来 SOFR 平均值的预期。

如果交易员相信未来 5 年 SOFR 平均会是 3.5%,他们会要求 5 年 swap rate 接近 3.5%。如果大家预期降息,swap rate 就会低于当前 SOFR;反之亦然。

Citibank 的 bid-ask 报价:5 年 USD swap:3.40% bid / 3.42% ask

- 如果 Lockheed 想收固定付浮动:Citibank 付 3.42%

- 如果 Lockheed 想付固定收浮动:Citibank 付 3.40%

- 差额 2 bps = Citibank 的做市利润

Citibank 作为 做市商,它的 book 大致对冲——一头做多,一头做空,靠 bid-ask spread 赚钱,不赌利率方向。

3.5 Swap 曲线:利率的”时间结构”

不同期限的 swap rate 画出来就是 swap curve(互换曲线),也被称为”收益率曲线”的一种。

2024 年 9 月 16 日 swap 曲线:

| 期限 | USD | EUR | GBP |

|---|---|---|---|

| 3M | 5.20% | 3.29% | 5.06% |

| 2Y | 3.65% | 2.31% | 3.97% |

| 5Y | 3.40% | 2.28% | 3.66% |

| 10Y | 3.45% | 2.37% | 3.78% |

| 30Y | 3.41% | 2.25% | 3.82% |

看形状:

- USD 倒挂(市场预期美联储降息)

- EUR 中间凹下(近期已降息,远期稍回升)

- GBP 类似 USD 倒挂

- JPY:严格上行(日本利率刚开始正常化)

3.6 对手方信用风险

IRS 双方都面临对手方信用风险:

- 固定利率付款方(Citibank)承担 Lockheed 违约风险

- 浮动利率付款方(Lockheed)承担 Citibank 违约风险

一个重要观察:对手方暴露在合约生命中期最大。

- 开始时:利率没怎么变,双方都不欠对方太多

- 中期:利率累计变化最大,暴露峰值

- 接近到期:剩余支付时间短,暴露减小

3.7 ISDA 主协议的作用

ISDA Master Agreement 是全球 OTC 衍生品交易的法律基础:

- 定义标准术语

- 允许信用净额结算(close-out netting)——如果一方违约,所有未平仓合约可以一次性净额结算

- Credit Support Annex (CSA) 定义抵押品要求(类似期货的保证金)

3.8 监管透明化

Dodd-Frank(2013 年起) 要求美国活跃交易商实时报告所有 swap 交易到 DTCC。这让以前完全不透明的 OTC 市场变得几乎完全可观察。

类似规则:欧盟 EMIR、日本 FSA、中国(习近平时代强化)。

四、外汇互换(FX Swap / Currency Swap)

4.1 机制:和 IRS 最大的区别

外汇互换最关键的地方在于:本金会在开始和结束时真实交换。想象一下,一家法国公司想借美元,一家美国公司想借欧元,双方通过互换”分享”各自在本国市场的融资优势,一手换一手,利息也跟着换,到期再换回来。

FX Swap 交换本金(IRS 不交换):

初始交换:

Investor → 买 €5M 欧元债券

Investor ← $5.5M USD ← Swap 对手方

Investor → €5M EUR → Swap 对手方定期支付:

Investor ← Euribor × €5M ← 债券

Investor ← SOFR × $5.5M ← Swap 对手方

Investor → Euribor × €5M → Swap 对手方终极交换:

Investor ← €5M ← 债券(到期)

Investor ← $5.5M ← Swap 对手方

Investor → €5M → Swap 对手方4.2 为什么这是公平交易?

EUR 侧:对手方预付 €5M,每期收 Euribor,到期收回 €5M——等价于按面值计价的 EUR FRN。

USD 侧:对手方收到 5.5M——等价于按面值计价的 USD FRN。

两边都等价于 FRN,所以交易公平——双方只是把一种货币的 FRN 换成另一种货币。

4.3 谁在用 FX Swap

- 跨境融资:一家法国公司在美国发美元债(更便宜),然后通过 FX swap 换回 EUR

- 跨境投资:一位美国投资者想买日本 JGB,但不想承担日元风险——FX swap 把 JGB 的现金流换成 USD

- 全球银行:管理其全球资产负债表的货币风险

4.4 Kering(Gucci 母公司)的套利套装

一个优雅的例子:Kering 有多种发行形式,经过各种互换后,信用风险都是同一个。

Kering 5 年 CDS = 75 bps(市场认为其 5 年内违约概率极低)。

5 年 swap rates:

- JPY: 0.60%

- USD: 3.40%

- EUR: 2.28%

它可以发行的组合:

| 类型 | 票息 | 币种 | 价格 |

|---|---|---|---|

| FRN | SOFR + 0.75% | USD | 100 |

| FRN | Euribor + 0.75% | EUR | 100 |

| FRN | TONA + 0.75% | JPY | 100 |

| FRN | SOFR + 1.25% | USD | 102.5 |

| Fixed | 4.15% | USD | 100 |

| Fixed | 5.25% | USD | 104.5 |

| Fixed | 3.50% | USD | 97.3 |

| Fixed | 1.35% | JPY | 100 |

| Fixed | 3.03% | EUR | 100 |

观察:所有浮动利率版本都是 “基准 + 75 bps”,这个 75 bps 正好等于 Kering 的 5 年 CDS。

套利确保这些都统一——如果某一个便宜,套利者会借便宜的、卖贵的,直到价格回到统一。

五、核心要点回顾

- 衍生品是现代公司风险管理的标配——Fortune 500 的 92-100% 都在用

- CDS 是”信用保险”,但不是法律意义上的保险——买方不必持有底层资产

- CDS spread 是市场对信用风险的实时定价,比信用评级灵敏得多

- ISDA Protocol + 拍卖机制 让 CDS 清算标准化

- IRS 是全球最大的衍生品市场(日均 5.2 万亿美元)——核心用途是把固定换浮动,或反之

- Lockheed 例子 展示 IRS 如何节省 55 bps 的融资成本

- Swap rate = 市场对未来短期利率的预期 + 信用风险 spread

- FX Swap 交换本金(IRS 不交换),是跨币种融资和投资的核心工具

- 信用风险是一维的——套利确保无论以哪种形式呈现,同一发行人的信用成本相同

- Dodd-Frank 后所有 swap 交易都要报告 DTCC——OTC 市场几乎完全透明了