1988年:野蛮人叩关——KKR的310亿杠杆收购改写了行业

**2024 年全球私募股权(Private Equity,PE)管理规模达到 4.5 万亿)和风险投资($2.5 万亿)的总和。哈佛大学捐赠基金的投资组合里,40% 投向 PE;加州教师养老金(CalSTRS) 的配置超过 20%。

这意味着什么?意味着美国最聪明的资金管理者都在把钱交给 PE。问题是:他们做对了吗?

- 如果 PE 真的能跑赢公开市场,那么它是”资本配置”的重大革新。

- 如果 PE 只是”昂贵的包装”——同样的回报但多收 2-20% 费用,那它就是华尔街最大的骗局。

这个问题在 2020 年代成为公司金融最激烈的争论之一。学术研究的结论……你可能会吃惊。

这节课讲清楚 PE 的历史、商业模式、经典案例、以及 “PE 是不是真的跑赢市场” 这个终极问题。

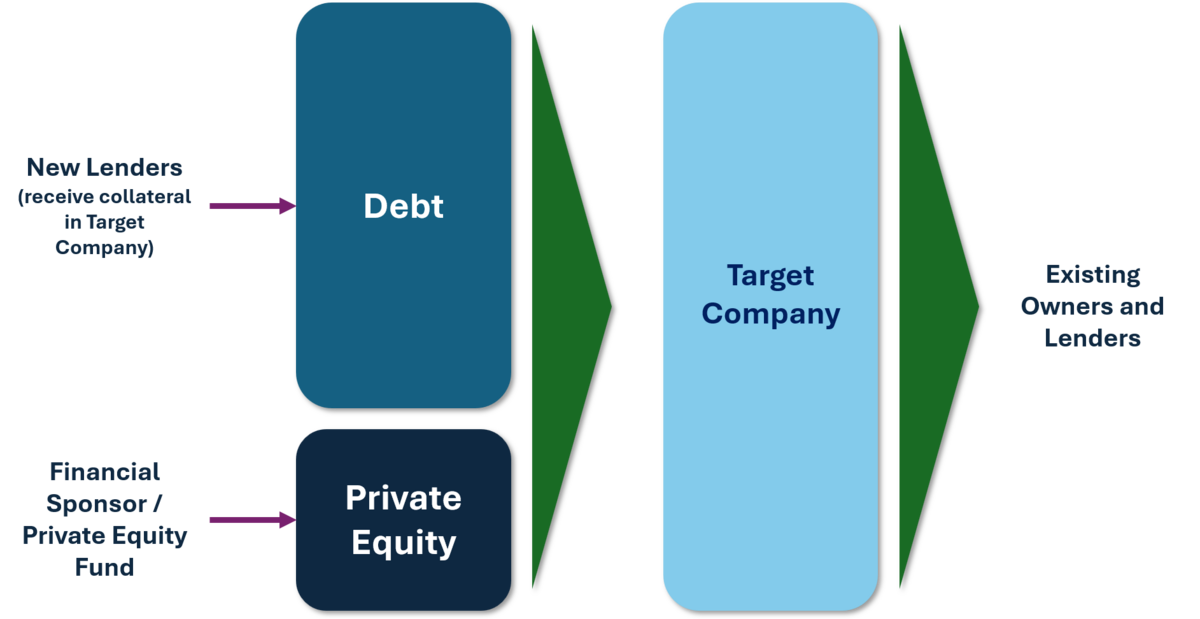

LBO 的核心逻辑非常简单:用 10-30% 的股权 + 70-90% 的债务买下一家成熟公司,让这家公司自己还债,5-7 年后以更高估值卖出。股权的杠杆被放大 3-10 倍。KKR 收购 RJR Nabisco、Blackstone 收购 Hilton、Apollo 收购 Twinkies 背后的 Hostess——都是这个模板的翻版。

LBO 的核心逻辑非常简单:用 10-30% 的股权 + 70-90% 的债务买下一家成熟公司,让这家公司自己还债,5-7 年后以更高估值卖出。股权的杠杆被放大 3-10 倍。KKR 收购 RJR Nabisco、Blackstone 收购 Hilton、Apollo 收购 Twinkies 背后的 Hostess——都是这个模板的翻版。

一、什么是私募股权?

1.1 基本定义

Private Equity(PE):不在公开市场交易的股权投资——通常是指通过收购非上市公司(或把上市公司私有化)、持有 3-7 年、然后通过 IPO 或出售退出、为投资人赚取回报的投资策略。

1.2 PE 的四种子类型:同一个名字下的四种完全不同的生意

外行讲 “PE” 的时候像在说一个单一行业,但真正意义上 PE 内部至少分四条业务逻辑完全不同的赛道——谁给钱、怎么赚钱、持有多久、靠什么创造回报,每个都不一样。

第一条:LBO(杠杆收购)——PE 行业的旗舰。 最经典也最暴力的玩法:用 70-90% 债务 + 10-30% 股权 收购一家成熟的现金流公司,3-7 年后以更高估值卖出或 IPO。这是 PE 起家的玩法——**1988 年 KKR 用 240 亿是借来的高收益债,这笔交易直接让”barbarians at the gate”成为金融圈的通用俚语,Bryan Burrough 把它写成了全球卖了几百万本的纪实文学。后来的 KKR、Blackstone、Carlyle、Apollo、TPG 都靠 LBO 起家——Blackstone 2024 年管理规模已经超过 $1 万亿美元,相当于新加坡一年半的 GDP。LBO 争议最大的点是:它靠的不是改善企业经营,而是税盾(债务利息抵税)+ 金融工程(财务杠杆把 10% 的股本 IRR 放大到 25%)——本课主讲的就是这一类。

第二条:Growth Equity(成长股权)——“不要控制权”的温和版。 投资已经过了 VC 阶段但还没上市的公司,通常买 20-40% 的股权,不要董事会控制权,也不上杠杆。典型玩法是:公司已经每年做 $1-5 亿收入、利润率 20% 以上、需要钱扩张产品线或打国际市场。代表基金是 General Atlantic(成立于 1980 年,早期投 Facebook、Airbnb、Snowflake),TA Associates(1968 年,投过 Nuance、MongoDB)。Growth Equity 的持有期通常比 LBO 更长(5-10 年),回报主要来自”公司真实成长”而不是金融杠杆——在行业争议里,它常被当成”更健康的 PE”。

第三条:Venture Capital(VC)——烧钱赌未来。 投早期创业公司,占股 10-30%,通常不要求立即盈利——赌的是”10 笔投资里有 1 笔翻 100 倍”。红杉(Sequoia)1972 年成立,投过 Apple(1978 年一笔 130 万回报)、Google(1999 年 45 亿)、WhatsApp(2011 年 3 亿以上),单 Google 一笔就让 Sequoia 成为历史上最成功的 VC。Benchmark 因为投了 eBay 和 Uber 成名(Uber 一笔从 70 亿);a16z(Andreessen Horowitz,2009 年成立)押注加密和 AI;Accel 最早投了 Facebook(2005 年 100 亿价值)。VC 和 LBO 像两个极端:LBO 投成熟现金流公司用杠杆放大回报;VC 投连续亏损的初创公司,赌终局的倍数。

第四条:Secondary Funds(二级市场基金)——PE 行业自己的二手市场。 这是普通人最陌生的一类。逻辑是:PE 基金通常要锁定 10-12 年,但 LP(养老基金、主权财富基金、保险公司)中途可能有流动性需求,想把自己持有的基金份额卖掉。Secondary Fund 就是专门接盘这种需求。代表基金是 Ardian(法国,管理规模超 1110 亿美元,主要原因是美国高利率环境下很多 LP 的流动性吃紧、而同期没有 IPO 出路,Secondary 市场变成了 PE 行业自己的”逃生通道”。这类基金买的是”打折的 PE 份额”——平均折扣 10-20%,历史 IRR 大约在 15%,比 LBO 低但也更稳。

四条赛道的核心差异一表看懂:

| 类型 | 杠杆 | 持股比例 | 持有期 | 主要回报来源 | 代表基金 |

|---|---|---|---|---|---|

| LBO | 高(70-90%) | 100%(控股) | 3-7 年 | 金融工程 + 运营改进 | KKR / Blackstone / Apollo |

| Growth Equity | 无/低 | 20-40% | 5-10 年 | 公司真实成长 | General Atlantic / TA Associates |

| VC | 无 | 10-30% | 7-12 年 | 少数命中的指数级回报 | 红杉 / Benchmark / a16z |

| Secondary | 无 | 变 | 3-5 年 | 折扣 + 后期兑现 | Ardian / Lexington |

本节主讲 LBO——因为它是 PE 行业规模最大、争议最多、也是”杠杆收购”这个词真正的来源。另外三类在 Session 11(Private Credit)和 Session 14(资产管理)里会各自展开。

1.3 PE 基金的结构

一个典型的 PE 基金结构:

GP(General Partner,普通合伙人) = PE 公司本身(如 KKR)

- 管理基金运营

- 做投资决策

- 收取管理费和业绩提成

LP(Limited Partners,有限合伙人) = 投资者

- 养老金、主权财富基金、保险公司、大学捐赠基金、富豪

- 提供大部分资金

- 7-10 年承诺期

2 and 20(2/20 费率结构):

- 2% 管理费:每年按资产规模收取

- 20% 业绩提成(Carried Interest):基金赚钱后,GP 拿 20%

- 通常有 Hurdle Rate(8% IRR 门槛)——超过才能收业绩提成

这个结构让 GP 的激励与 LP 部分对齐——但也埋下了很多”看起来 align 但实际上不 align”的种子。

二、PE 的三大赚钱逻辑

PE 如何给 LP 创造回报?传统上有三种来源:

2.1 Multiple Expansion(估值倍数扩张)

买入时 EV/EBITDA 8x,卖出时 EV/EBITDA 12x——什么都没做,估值就涨了 50%。

2000 年代最常见:

- 2005 年买入 EBITDA 800M(8x EV/EBITDA)

- 2010 年市场倍数上升到 12x

- 400M

这个方法容易依赖宏观——如果 2008 金融危机来了,倍数从 8x 降到 6x,PE 就亏钱。所以纯靠 multiple expansion 的 PE 基金在 2008-2010 年遭受重创。

2.2 Operational Improvement(运营改进)

买入一家运营低效的公司,通过管理改进提高 EBITDA。

典型运营改进:

- 削减成本(裁员、关闭低效工厂)

- 聚焦核心业务(剥离非核心部门)

- 提高定价能力

- 优化供应链

- 引入数字化技术

支持者:PE 是”高质量的激进管理者”——它们能做上市公司 CEO 做不到的事,因为没有季报压力。

反对者:PE 的”改进”经常是短视的——削减研发、营销等长期投入,在账面上看起来漂亮但伤害公司长期竞争力。

2.3 Financial Engineering(金融工程)

用债务放大股权回报。

数学例子:

- 买入一家公司 100M

- 用 200M 股权

- 3 年后公司 EBITDA 增长到 $130M

- 卖出时估值 $1300M(10x EV/EBITDA)

- 还清债务(假设已还到 1300M - 700M 股权价值**

- 股权回报:200M = 3.5 倍

同样的 30% EBITDA 增长——如果不用杠杆只能赚 30%,用了杠杆赚 250%。这就是 LBO 的”魔法”。

但杠杆也放大了风险——如果公司 EBITDA 没增长反而下降,LBO 公司会快速破产。

2.4 这三种来源的演变

Hamilton Lane 和 Cambridge Associates 等机构的研究显示:

| 时期 | 主要回报来源 |

|---|---|

| 1980s-1990s | Financial Engineering(60%)+ Operational(30%)+ Multiple(10%) |

| 2000s | 三者平均 |

| 2010s | Multiple Expansion(50%+)——因低利率推高所有资产估值 |

| 2020s | 不确定——高利率让 Multiple Expansion 难以持续 |

这是理解 PE 未来的关键——过去 10 年 PE 的高回报很大程度上是低利率红利,未来这部分回报几乎肯定会下降。

三、PE 的历史:从 KKR 到今天

3.1 1960s-1970s:萌芽期

1964 年:Kohlberg 创立 Bear Stearns 的”bootstrap acquisitions”部门——后来的 LBO 雏形。

1976 年:Jerome Kohlberg 与两位年轻助理 Henry Kravis 和 George Roberts(表兄弟)共同创立 Kohlberg Kravis Roberts & Co.(KKR)——现代 PE 的起点。

早期交易:小规模收购一些家族企业或分离出的集团子公司,杠杆率较低(通常 50-60%)。

3.2 1980s:RJR Nabisco 和野蛮人时代

1980 年代是 PE 的黄金年代——Milken 的高收益债(见 Session 1)+ Reagan 的放松管制 + 美国大公司普遍被低估——创造了 LBO 的完美风暴。

高峰:1989 年 RJR Nabisco 交易

这是有史以来最具戏剧性的收购战——被写入《Barbarians at the Gate》(华尔街门口的野蛮人)。

背景:

- RJR Nabisco 是美国最大烟草+食品公司(Camel 香烟、Oreo 饼干、Nabisco 早餐)

- 1988 年市值 $170 亿

- CEO F. Ross Johnson 生活奢侈(公司有 10 架私人飞机)

戏剧展开:

- 1988 年 10 月:CEO Johnson 与 Shearson Lehman 合作,提议 $75/股 私有化

- 这个价格引发争议——Johnson 和 CFO 自己将拿到巨额股权

- KKR 闻风而动——Henry Kravis 提出 $90/股 竞标

- Forstmann Little 也加入

- 竞价持续 5 周,最终价格达到 $109/股

- KKR 以 $250 亿 胜出——当时历史最大收购

Kohlberg 离开:创始人 Jerome Kohlberg 不同意这种越来越激进的竞标风格——1987 年离开 KKR,后来创立自己的 Kohlberg & Co.

交易结果:

- KKR 支付 200 亿债务)

- 1989 年杠杆使利润率压力巨大

- 1990 年代分拆多次,最终:

- 烟草业务 2007 年以 $100 亿卖出

- 食品业务 2000 年以 $190 亿被 Philip Morris 收购

- KKR 的 IRR 只有约 2-3%——低于标普 500 同期

这笔交易是 PE 历史上最著名的”虚胜”——规模巨大,但回报不及预期。

3.3 1990s:低调的积累

1990s 前半段,高收益债市场因 Milken 入狱(1990)而萎缩,大型 LBO 停滞。1990s 后半段 PE 开始转型:

- 更注重运营改进(不只是金融工程)

- 聘请行业专家作为”Operating Partners”

- 发展出中型 LBO 市场

代表交易:

- 1995 Forstmann 收购 General Instrument

- 1996 KKR 收购 Reynolds American

3.4 2000s:超大 LBO 时代

2004-2007 年是 PE 第二个黄金期——低利率 + 高收益债市场复兴 + 上市公司估值偏低——创造了超大 LBO 的条件。

这个时期的 mega-deals:

- 2005 Hertz:Ford 把 Hertz 卖给 Clayton Dubilier、Carlyle、Merrill——$15 billion

- 2006 HCA:美国最大医院运营商,Bain、KKR、Merrill——$33 billion

- 2006 Harrah’s:赌场巨头,Apollo、TPG——$27 billion

- 2007 TXU:得克萨斯电力公司,KKR、TPG、Goldman——$45 billion(史上最大 LBO)

- 2007 First Data:KKR——$29 billion

但 2008 金融危机来了:

- TXU 破产(2014)——见 Session 3

- Harrah’s 改名 Caesars,2015 年破产

- HCA 撑过危机,2011 年成功 IPO——KKR 和 Bain 获得不错回报

- Hertz 2020 年申请破产——不是 PE 的错,但 COVID 让它无法支撑债务

整体看,2005-2007 年的 mega-deals 回报远低于 PE 平均水平——因为买的时候估值过高。

3.5 2010s-2020s:新一代 PE

2010 年代:

- 利率长期低位——有利于 LBO

- 科技 PE 崛起(Silver Lake、Vista Equity、Thoma Bravo)

- 软件公司成为 LBO 首选(稳定现金流、强现金生成)

2020 年代初:

- COVID 让很多公司估值下降,PE 乘机收购

- Blackstone 总资产突破 $1 万亿

- 中型 PE 基金爆炸式增长

2022-2024 年的挑战:

- 加息让 LBO 成本急剧上升

- Exit 市场冷清(IPO 少、M&A 价格低)

- 很多 PE 基金持有的公司无法按预期时间退出

- LP 现金流压力增加

四、两个经典案例:一次成功、一次失败

4.1 成功案例:Dollar General(Bain Capital + KKR)

背景:2007 年 Bain Capital 和 KKR 联合以 $68 亿 收购 Dollar General——美国最大折扣零售连锁。

策略:

- 杠杆约 75%

- 管理层更换——新 CEO Rick Dreiling(前 Safeway 高管)

- 关闭低效门店、加速新店扩张

- 聚焦”private label”(自有品牌)

- 现代化 IT 系统

结果:

- 2007-2013 年 EBITDA 从 1.7B**

- 2013 年 IPO——Bain 和 KKR 首次部分退出

- 2013-2015 年逐步清仓,总回报 3-4 倍

- IRR 约 35-40%

为什么成功:

- 价格合理:买入时 EV/EBITDA 约 10x,不是 LBO 顶峰

- 运营改进真实:管理层换血 + 业务聚焦是有效的

- 宏观顺风:2008-2013 年经济衰退让折扣零售需求爆发

- 退出时机好:2013-2015 年 IPO 市场火热

4.2 失败案例:Toys “R” Us(Bain + KKR + Vornado)

背景:2005 年 Bain Capital、KKR 和 Vornado Realty 联合以 $66 亿 收购 Toys “R” Us。

策略:

- 收购后公司背 $52 亿 债务

- 利息支出每年 $400M+

- 计划通过增加销售和 IPO 退出

结果:

- Amazon 崛起:电商摧毁 Toys “R” Us 商业模式

- 公司无法同时支付债务利息和投资数字化

- 2017 年 9 月破产

- 2018 年 6 月全美 735 家门店关闭

- 31,000 名员工失业——没有遣散费

- 三家 PE 最终损失 $1.3 billion 股权投资

为什么失败:

- 时机错误:2005 年正是 Amazon 加速之时

- 杠杆过高:债务让 Toys “R” Us 无法投资转型

- 行业恶化:实体玩具零售陷入结构性衰退

- PE 无能为力:商业模式衰退不是运营改进能解决的

社会争议:

- Toys “R” Us 的破产成为 “PE 掠夺” 的典型案例

- 员工没有遣散费,但 PE 合伙人拿走了 $470M 的管理费和顾问费

- 美国民主党多次提案限制 PE 的税收优惠

- Elizabeth Warren 参议员的 “Stop Wall Street Looting Act” 部分针对 PE

五、PE 真的跑赢市场了吗?—— 最深刻的争议

5.1 表面上:PE 年化回报很高

根据 Cambridge Associates、Preqin、Burgiss 等数据:

- 1980-2020 年 PE 年化 IRR:11-13%(扣除费用后)

- 同期标普 500:10-11%

- 差距约 1-3%——看起来 PE 确实跑赢了

但这个比较有几个致命问题:

5.2 问题 1:IRR 不等于”真实回报”

IRR(内部回报率) 是 PE 行业的标准指标,但它系统性地高估回报——原因:

问题 A:Reinvestment Assumption(再投资假设) IRR 假设中间的现金流可以按 IRR 再投资——但实际上 LP 拿到分红后很难再投入 PE。

问题 B:Dollar-Weighted vs Time-Weighted PE 通常用 “dollar-weighted”(金额加权)回报,公开市场用”time-weighted”(时间加权)——两者不可比。

问题 C:不考虑”Opportunity Cost”(机会成本) LP 承诺资金给 PE 基金 10 年——这些钱不能做其他用途。这个”封锁成本”(illiquidity premium)很少被计算。

学术估算:用合理的方法调整后,PE 的真实回报可能比表面 IRR 低 2-4%。

5.3 问题 2:Selection Bias(选择偏差)

数据库里的 PE 基金业绩都是 “survivorship bias”——破产的、业绩差的基金经常不会被统计。

如果加回失败基金,PE 行业整体回报再降 1-2%。

5.4 问题 3:Benchmark 选择错误

PE 通常与标普 500 比较——但这不公平:

- PE 主要投资中小型公司(应与 Russell 2000 比较)

- PE 用大量杠杆(应与杠杆化的公开指数比较)

- PE 偏好某些行业(应与行业 ETF 比较)

Harvard Business School 的 Steven Kaplan 和 Antoinette Schoar 的著名研究(2005):

用 Public Market Equivalent(PME) 方法——假设 LP 每一笔 PE 投资都可以选择投入标普 500——结论:

- 1980-1999 年 PE 基金:扣除费用后约持平或略低于标普

- 2000s 顶级 PE 基金:确实跑赢 2-3%

- 底部四分位 PE 基金:跑输标普 3-5%

翻译成人话:大多数 PE 基金并没有真正跑赢公开市场——只是顶部少数基金跑赢。

5.5 问题 4:费用吃掉了超额收益

Chuck Grassley 参议员的质疑:

- PE 基金总共收取约 5-6% 年化费用(管理费 + carry)

- 如果 Gross IRR 是 18%,扣费后 Net IRR 是 12-13%

- 标普 500 长期回报 10-11%

- PE 的”超额收益”很大部分被 PE 合伙人拿走了

这就是为什么 Yale 的 David Swensen(著名的大学捐赠基金经理)说过:“PE 是有钱人给更有钱人玩的游戏”——因为只有最顶级的 PE 基金(顶部 10%)能真的跑赢市场,而大部分 LP 拿不到这些基金。

5.6 争议的现代演变:Ludovic Phalippou 批评

Oxford 教授 Ludovic Phalippou 2020 年发表《Private Equity Laid Bare》——PE 行业最严厉的学术批评:

核心论点:

- 2006-2019 年 PE 基金和标普 500 回报几乎完全相同

- PE 收取了 $230 billion 的费用

- 这些费用让 PE 行业的 22 位合伙人成为亿万富翁

- PE 给 LP 的净回报率与公开市场指数基金持平

行业反击:KKR、Blackstone 都发表研究反驳,声称 Phalippou 的方法有误。但即使是 PE 最支持者的研究也承认”过去 10 年 PE 跑赢公开市场的幅度显著小于 1980-2000 年代”。

5.7 我的综合判断

结合所有证据,我的看法是:

- 顶级 PE 基金(KKR、Blackstone 等顶部 10-15%) 确实跑赢公开市场——平均超额 3-5% 年化。

- 中等 PE 基金(后面 60-70%) 大致与公开市场持平——没有统计上的显著差异。

- 底层 PE 基金(最差的 15-20%) 显著跑输公开市场——考虑到锁定期成本,LP 实际上亏损。

- 普通 LP 无法选到顶级基金——因为顶级基金 oversubscribed,只给已有关系的 LP。

结论:对大多数投资者来说,PE 不是更好的选择——公开市场指数基金更合理。PE 只对有能力选到顶级基金(+ 承担 10 年锁定期)的大型机构 LP 有意义。

六、PE 的未来:挑战与演变

6.1 Exit 困境

2022-2024 年 PE 最大问题:Exit 市场冻结。

- IPO 市场冷清

- M&A 活动减少

- 高利率让潜在买家谨慎

结果:大量 PE 基金持有的公司无法退出——被迫延长持有期或接受低价。“Dry powder”(等待投资的资金)堆积到 $3 万亿——2024 年历史新高。

6.2 Secondary Market 崛起

当 LP 急需流动性但基金期限未满时——Secondary Market(二级市场)让他们提前退出。2024 年 PE 二级市场交易量超过 $150 billion。

问题:二级市场交易通常折价 20-30%——LP 为了流动性接受亏损。

6.3 Retailization(散户化)

传统 PE 只对机构 LP 开放(最低投资 $100 万+)。2020 年代 PE 行业开始”散户化”:

- BDC(Business Development Company):上市的类 PE 基金

- Interval Funds:给散户的半流动性基金

- 401(k) 计划允许 PE:2020 年代 DOL 允许部分养老金计划投资 PE

- Blackstone、KKR、Apollo 争抢散户市场

争议:散户是否理解 PE 的流动性风险?这是 2024-2025 年监管关注的焦点。

6.4 Continuation Funds(延续基金)

当 PE 基金到期但公司还没退出,GP 创建 “continuation vehicle”——把公司”卖”给自己的新基金(同一个 GP 管理)。

优点:给 GP 更多时间提升价值。

争议:这是”GP 自己卖给自己”——利益冲突严重。老 LP 可能被压低价格,新 LP 可能买得过高。2024 年 SEC 加强对 continuation funds 的披露要求。

七、为什么重要——我的综合判断

7.1 PE 的历史意义

不管 PE 的回报争议如何,它对现代资本市场的影响是真实且巨大的:

影响 1:改变了公司治理文化 PE 证明了:CEO 的薪酬应该主要是股权,而不是现金。这个理念从 PE 传到上市公司——改变了整个高管薪酬体系。

影响 2:催生了”聚焦型”公司 PE 喜欢”pure-play”公司(专注一个业务)。这推动了大公司分拆——GE、HP、P&G 等都剥离了非核心业务。

影响 3:金融工程的普及 用杠杆提高回报的理念从 PE 扩散到整个企业界——上市公司也开始大量回购+发债。

影响 4:专业化管理 PE 的”Operating Partners”模式(行业专家协助投资组合公司)影响了咨询业、投资业。

7.2 对普通投资者的启示

如果你是一般投资者(非机构 LP),我的建议:

避免直接投资 PE:

- 大多数 “retail PE” 产品(BDC 等)费率高、流动性差、回报不如指数

- Interval Funds 收取 1.5-2% 费用,但底层 PE 基金也收费——双层收费

- 10 年锁定期的机会成本巨大

如果想接触 PE 回报,考虑:

- 公开 PE 公司股票:Blackstone(BX)、KKR、Carlyle(CG)、Apollo(APO)——过去 10 年这些公司自己的股票表现超过很多他们管理的基金

- 业务发展公司(BDC)ETF:提供 PE 式回报但更多流动性

- 小型股 ETF(IWM):PE 主要投资中小型公司,小型股 ETF 是一个合理的公开市场替代

7.3 对有志于 PE 行业的从业者的启示

如果你想进入 PE 行业:

现实 1:PE 前 20 家公司的合伙人极为富有——但成为合伙人的路径非常窄。典型路径是:投行 2-3 年 → PE associate 2 年 → MBA → PE senior associate → VP → Principal → Partner(10-15 年)。

现实 2:中小型 PE 的工作强度和薪水可能不如投行——如果你不是顶级 PE(MF),经济吸引力一般。

现实 3:PE 行业正在极度 crowded——2024 年 PE associate 级别的工作机会减少,裁员增加。

7.4 对监管者的启示

2024 年监管趋势:

- SEC 加强对 PE 的披露要求(Private Funds Rule 2023-2024 年已实施)

- 国会多次提案限制 carry interest 的税收优惠(让它按普通所得税而不是资本利得税纳税)

- DOL 关注 PE 在 401(k) 中的合理性

主要担忧:

- PE 是否会成为”下一个系统性风险”(2008 年是银行,下一次可能是 PE 相关的公司)

- 散户接触 PE 是否适当

- PE 在医疗、教育等敏感行业的负面影响(如 Toys “R” Us 式的破产)

7.5 一个长远的视角

Warren Buffett 经常被问:“为什么你不做 PE?” 他的回答很直接:

“I don’t need to leverage to make money. And I’d rather own a company for 100 years than 5 years.”(我不需要杠杆就能赚钱。我宁愿持有一家公司 100 年而不是 5 年。)

这个观点揭示了 PE 的本质**——它是一种”时间敏感”的策略**。PE 必须在 5-7 年内退出,因为 LP 要求流动性。这个时间限制系统性地让 PE 偏好短期运营改进而不是长期投资。

巴菲特的 Berkshire 模式是 PE 的反面——永久持有、无杠杆、长期复利。两种模式都能赚钱——但它们代表了对”资本应如何配置”的不同哲学。

理解这个差异——PE 的短期纪律 vs. Berkshire 的长期持有——是理解现代资本市场最深刻的一个维度。它们都有效,但对不同类型的投资者和不同类型的公司。没有哪一个是绝对更好的——只有哪一个更适合你的目标和情境。

延伸阅读 / 公开资源

系统入门

- Wikipedia - Private equity:PE 行业的完整介绍——LBO、VC、Growth、Secondary 的划分与历史。

- Wikipedia - Leveraged buyout:LBO 机制、资本结构、历史重要案例。

- Investopedia - How Do Private Equity Funds Make Money:2-and-20 费率、carried interest、IRR/MOIC 等核心指标的实战理解。

关键公司与案例

- Wikipedia - KKR & Co.:PE 业的鼻祖——从 1976 年三人创立到今天 5500 亿美元 AUM 的全球巨头。

- Wikipedia - Blackstone Inc.:从 1985 年 40 万美元起家到 2024 年 1 万亿美元的演变——另类投资巨头模板。

- Wikipedia - RJR Nabisco:1988 年 250 亿美元史诗级 LBO——《门口的野蛮人》原型。

- Wikipedia - Toys “R” Us:KKR/Bain/Vornado 2005 年 LBO 失败案——PE 破坏价值最有名的例子。

视频资源

- YouTube - Barbarians at the Gate:1993 年 RJR Nabisco 改编电影——PE 文化最好的可视化入门。

- YouTube - Ludovic Phalippou on PE Returns:牛津学者对 “PE 是否真的跑赢公开市场” 的学术级质疑——必看的”反方”视角。

一句话总结本节:PE 不是”华尔街的魔法”,也不是”掠夺的骗局”——它是一个把杠杆、运营改进、估值倍数扩张三个工具组合的专业化工具箱,顶级基金确实创造价值,中等基金与公开市场持平,底层基金破坏价值;作为投资者,你的任务不是”相信或不相信 PE”,而是理解”PE 的回报从哪里来、费用吃掉了多少、锁定期值不值”。