诺森罗克银行:刚创历史最佳业绩,12个月后排队挤兑

2024 年的利润是”正常”的吗?一家公司去年赚了 100 亿,今年还能不能赚 100 亿?这看似简单的问题,实际上是投资中最致命的陷阱之一。如果你用 2007 年的银行利润估值银行股,2008 年会让你血本无归;如果你用 2021 年的 SaaS 公司利润估值科技股,2022 年会让你市值蒸发 70%。跨周期预测(forecasting through cycles)的本质,是回答一个核心问题:眼前的数字是周期顶部、周期底部,还是真正的”正常水平”(normalized earnings)?这节课教我们识别周期的位置,区分结构性增长和周期性顶峰,避免在错误的时点用错误的假设做错误的估值。

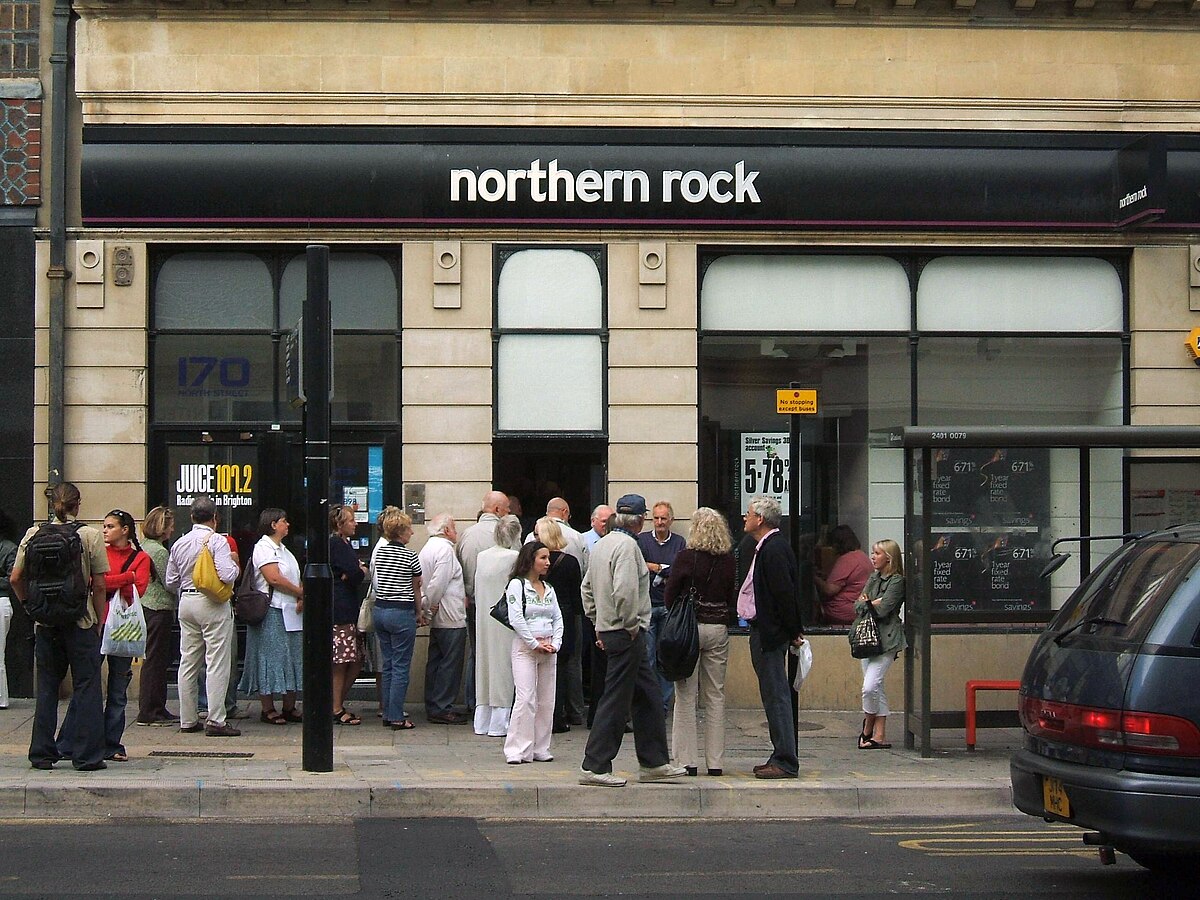

2007 年 9 月,英国 Northern Rock 银行门口排起了上百年没见过的取款长队——这是 2008 年金融危机最早的可视化信号。前一年(2006)这家银行刚交出史上最好的业绩、刚宣布大幅回购、分析师 consensus 上调了目标价。周期顶部的”优秀业绩”和崩盘之间,往往只隔 12-18 个月。

2007 年 9 月,英国 Northern Rock 银行门口排起了上百年没见过的取款长队——这是 2008 年金融危机最早的可视化信号。前一年(2006)这家银行刚交出史上最好的业绩、刚宣布大幅回购、分析师 consensus 上调了目标价。周期顶部的”优秀业绩”和崩盘之间,往往只隔 12-18 个月。

一、为什么”去年的利润”不等于”正常利润”

1.1 利润的三张面孔

任何一家公司的当前利润,都可以分解成三部分:

结构性利润(structural earnings):由长期竞争优势、稳定需求、可重复的商业模式决定。比如可口可乐的品牌溢价、微软 Office 的用户锁定、茅台的稀缺性。这部分利润穿越周期,十年前是这样,十年后还会是这样。

周期性利润(cyclical earnings):由经济周期、行业景气度、价格波动决定。比如 2007 年的投行承销收入、2021 年的航运运费、2022 年的原油价格。这部分利润会均值回归(mean reversion)——高的会低下去,低的会涨上来。

一次性利润(one-time earnings):由偶然事件驱动。比如 2020 年 Zoom 的疫情红利、2022 年迪士尼乐园报复性消费、2023 年 NVIDIA 遇到的 ChatGPT 时刻。这部分利润可能永远回不来,也可能是新的结构性转变的开始。

核心任务:看到一家公司的当前利润,必须问——这三类利润各占多少?如果当前利润 100 亿里有 70 亿是周期性的,那么”正常利润”可能只有 50 亿,给 15 倍 PE 就是 750 亿市值,而不是用 100 亿 × 15 = 1500 亿。后者会让你在周期顶部买单。

1.2 均值回归:最被低估的力量

均值回归是金融学里最朴素但最被低估的规律。它的含义是:极端的数字会向长期平均水平靠拢。

一个公司的 **ROE(Return on Equity,股东权益回报率)**如果连续 5 年都是 40%,那么大概率第 6 年会下降。为什么?因为高 ROE 会吸引竞争对手进入、资本大量流入、新产能上马,最终把价格打下来、把利润打薄。反过来,持续亏损的公司会引发产能出清、供给收缩,活下来的玩家日子会变好。

Bruce Greenwald——价值投资经典著作《Value Investing》的作者——反复强调:长期来看,没有一个行业能维持超额回报超过 10 年,除非有结构性的竞争壁垒:网络效应、规模经济、客户锁定、知识产权、政府特许。否则,利润率会回归,增速会回归,估值倍数会回归。

投资者犯的最大错误,就是把周期顶部的利润当成永恒。2007 年他们这样看银行,2021 年他们这样看科技股,每一次的结局都一样。

二、2007-2008:银行业的周期顶峰教训

2.1 顶峰时的幻象

2006-2007 年,华尔街大型银行集体进入历史最佳业绩。Citigroup 2007 年第三季度之前连续多个季度 ROE 超过 20%,Merrill Lynch、Lehman Brothers、Bear Stearns、Goldman Sachs 的 ROE 全部在 25-30% 之间。高盛 2007 年的 ROE 高达 32.7%,创下该公司历史纪录。

当时的表面叙事是:

- 全球化让银行业务扩张,新兴市场贡献巨大增量

- 金融创新(CDO、CDS、结构化产品)开拓了新的利润来源

- 杠杆使用更有效——Lehman 的总资产/股东权益倍数一度达到 31 倍

- 住房市场稳健——美国人最大的资产是房子,不可能崩

- Alan Greenspan 的”伟大缓和”让经济波动变小

市场的估值逻辑是:银行业的 ROE 能维持 20-25%,用 PE = 15 倍估值,对应 P/B = 3-4 倍。Citigroup 2006 年底股价 55 美元,市值 2700 亿美元,是全美第一大银行。

2.2 崩塌时的速度

问题从 2007 年下半年开始显现:

- 2007 年 6 月:Bear Stearns 旗下两只次贷对冲基金倒闭,60 亿美元灰飞烟灭

- 2007 年 10 月:Merrill Lynch 宣布 84 亿美元次贷减记,CEO Stan O’Neal 被迫辞职

- 2008 年 3 月:Bear Stearns 流动性危机,被 JPMorgan 以每股 2 美元(后调至 10 美元)收购,一年前股价 170 美元

- 2008 年 9 月 15 日:Lehman Brothers 申请破产,158 年历史终结

- 2008 年 9 月 29 日:AIG 被联邦政府接管,注资 850 亿美元

- 2008 年 10 月:Citigroup 开始接受 TARP 救助,分批共 450 亿美元

Citigroup 股价从 2007 年峰值 55 美元跌到 2009 年 3 月的 0.97 美元,跌幅 98.2%。Bank of America 从 54 美元跌到 3.14 美元。Goldman Sachs 从 247 美元跌到 52 美元。

核心教训:2007 年的银行业利润看起来是”结构性”的,但实际上有三重周期顶部叠加——

- 房地产周期顶部:美国房价/家庭收入比达到历史最高

- 信贷周期顶部:次贷发放量和证券化规模前所未有

- 监管放松周期顶部:Glass-Steagall 废除后混业经营达到最激进状态

这三重顶部重合,制造了一个”虚假的繁荣利润”。如果你在 2007 年用 Citigroup 当年的 EPS × 15 倍 PE 估值,会得到一个虚高的数字。真正的”正常利润”——扣除过度杠杆、次贷泡沫、证券化红利后——大概只有账面的三分之一。

2.3 如何识别”周期顶峰”信号

从 2007 年的案例里,我们可以提炼出识别周期顶峰的几个信号:

- 利润率远高于历史中位数:银行业正常 ROE 是 12-15%,2007 年达到 25-30%,这是明显异常

- 杠杆率激增:Lehman 从 2003 年的 23 倍上升到 2007 年的 31 倍

- 风险溢价消失:投资级债券和高收益债的利差(credit spread)2007 年 6 月压缩到历史最低 240 个基点

- 行业内大量新玩家:2005-2007 年大量对冲基金、SPV、结构化平台涌入次贷市场

- 叙事开始”这次不一样”:Greenspan 说”房价从未全国性下跌过”,就是最典型的周期顶部话术

“这次不一样”(this time is different),被 Carmen Reinhart 和 Kenneth Rogoff 称为”金融史上最危险的五个字”。他们研究了 800 年的金融危机数据,发现每次泡沫前都会出现这句话。

三、2020-2022:SaaS 和科技股的周期幻觉

3.1 疫情创造的”伪结构性”需求

2020 年疫情爆发后,全球企业被迫数字化,SaaS、电商、远程协作工具的需求瞬间爆炸。

- Zoom 2020 年营收从 6.2 亿增长到 26.5 亿美元,增长 326%

- Shopify 2020 年 GMV 同比增长 96%

- Peloton 2020 财年营收从 9.15 亿增长到 18.3 亿,增长 100%

- Netflix 2020 年净增用户 3700 万,是正常年份的 2 倍

- DocuSign 2020 年营收增长 49%

- Snowflake 2020 年 9 月 IPO,首日涨 112%,市值 700 亿美元

市场当时的逻辑是:“疫情加速了数字化转型 5-10 年,这是结构性的转变,不会回头”。Peloton 的 CEO 说疫情永久改变了健身方式,Netflix 说流媒体永远取代了电影院,Zoom 说远程办公是新常态。

基于这个叙事,市场给出了疯狂的估值:

| 公司 | 2021 年峰值股价 | 2021 年峰值 P/S | 正常 P/S |

|---|---|---|---|

| Zoom | $588 | 60x | 10-15x |

| Snowflake | $401 | 200x | 30-40x |

| Peloton | $171 | 10x | 2x |

| Shopify | $169 | 60x | 15-20x |

| DocuSign | $314 | 40x | 15-20x |

| Netflix | $700 | 10x | 4-6x |

2021 年 11 月,ARK Innovation ETF(Cathie Wood 的旗舰基金)净资产达到 280 亿美元峰值,前 10 大持仓公司的加权平均 P/S 超过 25 倍。

3.2 均值回归来得快且猛

2022 年开始,随着疫情退潮、利率上升、企业砍预算,这些”结构性增长”集体崩塌。

Netflix 的故事最戏剧性。2022 年 4 月,Netflix 宣布 Q1 流失 20 万订阅用户(市场预期增加 250 万),股价单日暴跌 35%,从 348 美元跌到 226 美元。到 2022 年 5 月,股价跌到 162 美元,较 2021 年 11 月的 700 美元跌了 77%。CEO Reed Hastings 承认:“我们可能高估了疫情带来的长期需求增量。”

Peloton 的故事更惨烈。2020 年顶峰时市值 500 亿美元,CEO John Foley 宣布要建新工厂,扩大产能两倍。结果 2022 年需求大幅萎缩,库存积压,2022 年 2 月 Foley 辞职,裁员 2800 人。2023 年 5 月,Peloton 股价跌到 7 美元,市值 20 亿美元,较顶峰跌 96%。CFO Jill Woodworth 表示公司”低估了均值回归的速度和力度”。

Zoom 的故事:股价从 588 美元跌到 65 美元,跌幅 89%。虽然营收仍在增长,但增速从 300%+ 降到 3%。2022 年 11 月,Zoom 宣布裁员 15%,承认**“疫情期间的招聘太激进了”**。

Shopify 的故事:2022 年 Q1 宣布 GMV 增长意外放缓,当日股价跌 15%。CFO 承认**“我们把疫情红利当成了结构性增长来规划产能”**。一年内股价从 169 美元跌到 27 美元,跌 84%。

ARK Innovation ETF:2021 年 11 月峰值后跌 80%,2023 年初净资产缩水到 60 亿美元。Cathie Wood 的”颠覆性创新”叙事遭遇严峻挑战。

3.3 三个深刻教训

教训一:需求弹性的”被低估”。疫情创造的需求有两种——有些是永久数字化转型(比如远程办公工具进入了长期使用),有些是临时替代消费(比如 Peloton 代替健身房)。市场在 2020-2021 年没有区分这两种,把所有增长都当成”永久的”来定价。

教训二:Pull-forward demand(需求前置)的陷阱。2020 年一次性买了 Peloton 的人,2021-2023 年不会再买。2020 年升级了 Zoom 的企业,2022 年不会再大规模加购。疫情”偷走”了未来几年的需求,而市场把它当成新的基准线。

教训三:规模与效率的错配。Netflix、Peloton、Zoom、Meta 在 2020-2021 年都大规模招聘、扩产。当需求回落时,固定成本变成了沉重负担。Meta 在 2022 年 11 月裁员 11000 人(13%),2023 年 3 月又裁 10000 人,CEO Zuckerberg 称之为**“高效元年”**。

四、识别 peak earnings 的五个工具

4.1 历史利润率对比

最基础的工具。把当前利润率和过去 10 年、20 年的历史水平对比。

比如 2021 年银行业利润率 28%,你要问:过去 20 年银行业的平均利润率是多少?答案大约是 18-20%。那么 2021 年的 28% 要么是结构性提升(需要解释为什么),要么是周期顶部(最可能)。

2022 年石油行业 ExxonMobil 赚了 2.8T。你要问:过去 20 年石油行业的平均利润是多少?答案大约是 $800B-1T。所以 2022 年的利润明显在周期顶部。果然 2023-2024 年石油价格回落,行业利润腰斩。

4.2 资本投入-回报循环

高 ROIC 会吸引资本进入,资本进入会压低 ROIC。这是个自我纠正机制。

看一个行业时,要同时看:

- 当前 ROIC(Return on Invested Capital,投入资本回报率)是多少?

- 过去 3 年这个行业有多少新增 CapEx(资本开支)和新进入者?

- 是否有大量 IPO、SPAC、PE 投资涌入?

如果当前 ROIC 很高同时资本大量涌入,那么 ROIC 马上要下降。2020-2021 年的新能源、SaaS、Crypto 都符合这个模式:高回报引来海量资本,三年后供给过剩、回报崩塌。

4.3 利润率 vs 营收增速的分离

健康的增长:营收增 20%,利润率保持,利润增 20%。

危险的信号:营收增 5%,但利润率从 15% 扩张到 25%,利润增 50%。这种”利润跑赢营收”的情况往往不可持续——它来自周期红利(原材料便宜、人工便宜、汇率有利)或者一次性成本削减(裁员、关店),而不是真正的护城河加深。

4.4 管理层的”这次不一样”言论

当 CEO 反复说**“我们正处在一个长期增长的拐点”、“我们的业务已经不受周期影响”、“这次的周期和以往不同”**,这通常是周期顶部信号。

Chuck Prince(Citigroup 2007 年 CEO)最著名的一句话:“只要音乐还在响,我们就得继续跳舞。” 四个月后,Citigroup 开始 $650 亿的次贷减记。

John Foley(Peloton 2020 年 CEO)说:“疫情永久改变了健身方式。” 两年后公司市值蒸发 96%。

4.5 市场情绪指标

- 券商分析师一致看多:当 95% 的分析师都是”买入”评级时,很可能到顶了

- IPO 质量下降:周期顶部会涌现大量盈利模式不清的公司上市,比如 2000 年的 Pets.com、2021 年的 SPAC 公司

- 散户热情高涨:Charles Schwab 新开户数、Robinhood DAU、Google 搜索”how to buy stocks”的热度

- 媒体封面效应:杂志封面出现”XX 时代”时,XX 往往到顶。1999 年 Time 封面评 Jeff Bezos 为年度人物,然后科技股崩了;2000 年 Newsweek 说”新经济万岁”,然后崩了

五、“Normalized Earnings”的计算艺术

5.1 什么是 normalized earnings

**正常化盈利(normalized earnings)**是指把短期周期性因素、一次性事件剥离后,公司在”中性经济环境下”能赚的利润。这是做估值时应该用的基数,而不是当期 GAAP 利润。

正常化的几种方法:

方法一:多年平均法。把过去 5-10 年的利润做简单平均或加权平均。适用于周期性行业,比如银行、石油、化工、航空。

计算示例:ExxonMobil 过去 10 年(2013-2022)利润:32B, 8B, 21B, 22B, 56B。10 年平均 200B,而不是用 2022 年的 560B。

方法二:peak-to-trough 中点法。取行业周期顶峰和低谷利润的中点。比如银行业 ROE 顶峰 25%,低谷 5%,中点 15%,作为正常化 ROE。

方法三:结构性利润率法。估计去除所有周期因素后的”结构性利润率”。比如汽车行业正常的 EBIT margin 是 6-8%,如果当期是 12%,那么要做均值回归假设。

方法四:自下而上建模。分解公司利润来源,每一项单独做周期判断。比如一家综合性科技公司,分成云业务(高成长)、广告业务(高周期性)、硬件业务(中周期性),分别用不同方法正常化后再加总。

5.2 正常化的主要难点:结构性 vs 周期性的判断

正常化最难的地方不是计算,而是判断:一个变化到底是结构性的还是周期性的?

案例:电商渗透率。美国电商占零售的比例,从 2019 年的 11% 跳到 2020 年的 16%。这是结构性的跃迁还是周期性的疫情峰值?2023 年的数据是 15.4%,说明大部分是结构性转变,Amazon、Shopify 的长期价值是被提升了。

案例:远程办公。2020 年远程办公比例从 5% 跳到 42%。2023 年回落到 28%。结构性部分大约是 20-25%(从 5% 上升),疫情溢价部分大约是 15-17%(已经回落)。这意味着 Zoom 的”疫情峰值”部分应该剥离,但”结构性上升”部分应该保留。

案例:Peloton 的家用健身器材。2020 年家用健身设备销量激增。但 2023 年数据显示行业销量回到接近 2019 年水平。结论:Peloton 的增长几乎100%是周期性的,疫情结束后没有留下结构性基础。这就是为什么 Peloton 跌了 96%。

5.3 跨周期估值的 3 个黄金原则

原则一:用周期顶峰的利润做估值是赌博,不是投资。任何估值模型如果基于异常高的当期利润,都要打折处理。

原则二:要求安全边际。如果判断当前是周期顶部,给 20-30% 的下调缓冲。即使你判断错了,也不会死得太难看。

原则三:观察资本回报与资本投入的平衡。当一个行业同时呈现”高回报”和”高投入”时,周期顶部正在形成。当一个行业同时呈现”低回报”和”低投入”时,周期底部正在形成。

六、为什么重要

跨周期预测是所有投资技能中最难、最反人性、最值钱的一项。

难在认知上:人类大脑天然倾向于把近期经验外推到未来(recency bias)。2007 年银行业赚钱,我们觉得银行业会一直这么赚钱;2021 年 SaaS 涨疯了,我们觉得 SaaS 会永远增长。打破这种外推思维需要刻意练习:每次看到一个”惊人数据”,强迫自己问——这在过去 10 年、20 年、30 年是什么水平?

难在情绪上:周期顶部往往伴随狂欢,周期底部往往伴随绝望。真正的机会在别人绝望时出现,真正的风险在别人狂欢时积累。但做到”别人贪婪我恐惧”需要极强的心理韧性。这也是为什么 Warren Buffett 和 Howard Marks 反复强调性格比智商重要。

难在时机上:周期可以在”不合理”的状态持续很久。2019 年就有人指出 Uber 估值过高,但它直到 2022 年才大跌。2020 年就有人指出 Peloton 增长不可持续,但它又涨了一年。“早”等于”错”——如果你在周期顶部前一年做空,中间可能已经被清盘了。

为什么这一节和前面所有内容串起来:

- Session 3 的估值方法(PE、DCF、EV/EBITDA)都需要一个**“正常化的利润数字”**作为基础。错用当期利润,再精美的 DCF 也会错

- Session 4 的资产泡沫,本质就是市场把周期顶部利润当成永恒

- Session 9 的财务造假,经常发生在管理层为了维持”周期顶部”表象时

- Session 12 的资本配置,最大的错误就是在周期顶部花大钱回购、并购

对真实世界的意义:

- 对投资者:不要在经济景气最好的时候满仓股票,也不要在经济最差的时候清仓现金

- 对企业管理者:不要在需求最旺的时候扩建产能,不要在周期顶部做大规模并购

- 对政策制定者:不要在泡沫顶部放松监管(2004-2007 年的教训),不要在危机深处加税

- 对普通人:房价最热的时候不是买房的时候,利率最低的时候不是发债的时候

最核心的认知:眼前的好日子是从前几年周期累积的结果,眼前的坏日子也会在几年内被新的周期取代。投资不是预测未来,而是判断”现在”在周期的哪里。这个判断比任何具体的财务模型都更值钱。

一句话收尾:当所有人都在用当期的利润做估值时,记住——均值会回归,周期会转动,“正常”永远比”异常”更接近真相。

延伸阅读 / 公开资源

系统入门

- Wikipedia - Business cycle:经济周期的基础框架——扩张、顶部、衰退、底部四阶段。

- Wikipedia - Mean reversion (finance):均值回归——投资里最被低估但最重要的力量。

- Wikipedia - Normalized earnings:正常化盈利(normalized EPS)的定义、计算方法、估值应用。

- Investopedia - Cyclical vs. Non-Cyclical Stocks:周期股 vs. 防御股的识别方法——跨周期投资的第一步。

关键人物与理论

- Wikipedia - Howard Marks:Oaktree 联合创始人,周期判断最有影响力的实战派——他的 memos 几乎每一期都在讲周期。

- Wikipedia - Ray Dalio:Bridgewater 创始人,“长债务周期”和”短债务周期”框架的提出者。

视频资源

- YouTube - Howard Marks on Market Cycles:《周期》作者本人讲周期判断——当代价值投资最好的一堂公开课。

- YouTube - Ray Dalio — How the Economic Machine Works:30 分钟的动画课,把经济和信贷周期讲到让中学生也能懂。